事例紹介2023.12.14.相続した土地の共有と遺産分割協議と分筆の関係

はじめに

相続した土地が元々共有だった、広い土地に親族が家を何軒か建てている、自宅と貸家が一つの土地にある、一部を分筆して売りたいetc.

様々な理由で土地を分けなければいけないことがありますが、日本では土地の名義を変得る際に税金がかかります。分け方を間違えたり、順番を間違えると税金を無駄に払うことになります。今回は①元々親族で共有していた土地を、②更に共有者の一人が亡くなって相続して、③遺産分割協議をして、④分筆して、⑤共有物分割を原因として分けた土地をそれぞれの単有にする、というフルコース(実務上実はよくありますが)のケースをご紹介します。

事例

父(被相続人)――――――母(既亡)

|

――――――――――――

¦ ¦

長男(依頼者・隣地) 長女

状況としては

・父親と亡き母親の所有する土地の隣地に長男が家を建てて住んでいた

・母の土地の名義変更をする前に父親にも相続が発生

・長男の土地は間口が狭く、接道要件を満たしておらず父の土地の一部を使用貸借している

・長女は自分たちの相続する持ち分相当の土地を売りたい

問題点

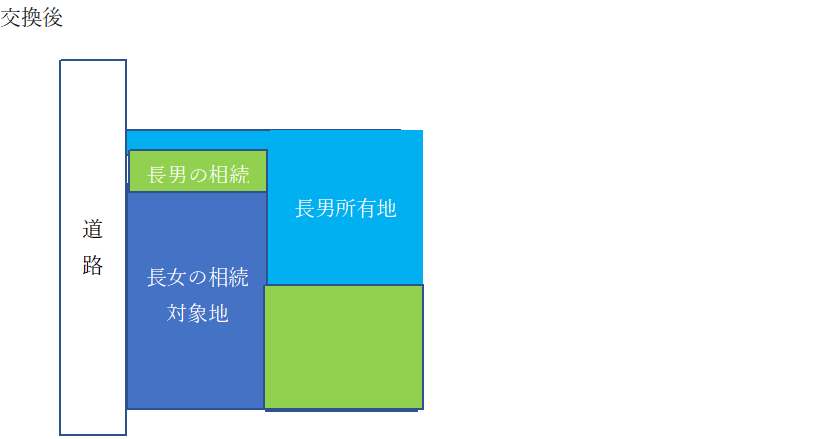

ぱっと思いつく理想的な解決方法としては、相続対象地の一部を長男が取得し、間口を広げることです。ただし問題が何点かあります。

- 相続対象地の一部分を相続するには前提として境界確定測量と分筆が必要(単純に所有権の一部を相続しても共有になってしまう)

- 分筆しただけでは共有の土地が増えるだけなので、分筆後に遺産分割協議→相続登記→共有物分割をすることが必要

- 現実的に(相続税が掛かるので10か月以内に)、遺産分割協議する前に分筆をすることの合意形成が難しい(卵が先か鶏が先か)

- そのまま共有物分割すると税務上、不動産を譲渡したとみなされてしまう

- 長女は相続した土地を売却したいという希望があったため面積=金額にシビア

- 長男家族と長女はあまり仲が良くない

- 間口を広げたいというのはあくまで長男の勝手な希望

解決策

まず、全体のスキームを関係者全員に理解してもらう必要があり、視覚に分かりやすい資料を作成しました。また、譲渡所得税の交換の特例と登録免許税の共有物分割の特例が利用できるかが重要なため、税理士とタッグを組んで業務に当たりました。

【スキーム全体像】

- 大まかな全体的な合意と測量の着手(測量に一番時間がかかります)

- 元々の持分と今回の相続した面積を加味して分筆のラインを決め、各税制上の特例が使えることを確認

- 決まった面積をもとに遺産分割協議書を作成

- 分筆の登記を申請

- 共有物分割協議書を作成、共有物分割の登記を申請

- 長女は土地を売却

特例の要件として、交換する財産の価格の差が20%以内である必要があり、①土地の評価をどのようにするのか検討、②間口を広げつつ、敷地が有効に使えるように、売却に不利にならないように公平な分筆方法を決める、③一番登録免許税が安くなる遺産分割協議の作成(共有物分割よりも相続の登記の方が税率が低いため)といった順でスキームを作成し、関係者一同が集まって納得の上で進めました。

終わりに

長男の希望をかなえつつ、全ての手続きを滞りなく進めるのはかなりの難易度になりました。半年ほどかかって無事に手続きが終わった際には関係者全員から非常に感謝され、測量、法務、登記、税務の問題にチームで連携し、依頼者の利益を最大化することができた、やりがいのある業務でした。

文責:庄田

-----------------------------------------

司法書士法人・土地家屋調査士法人・行政書士

神楽坂法務合同事務所

代表 庄田 和樹

東京都新宿区神楽坂4丁目1番1号 オザワビル6階

TEL03-5946-8698 FAX03-5946-8699