相続対策には、相続税対策と、親族間での争いの対策という二つの側面があります。 相続税は計算方法が決まっており、相続が発生してから対策を採るということは基本的にできません。相続税対策は生前に考えておくことが重要になります。 また、「相続は争族」と言われるほどにお金と親族の問題は切り離せません。遺産を分割しやすい形にしておく、不動産を渡せない人には預金を残す等の配慮が必要です。 弊所では、ご自身とご家庭の状況に合わせて効果的にサポートをさせていただきます。

自分亡きあとの希望を伝えたいと考えた時、真っ先に思い浮かぶのは遺言書のことでしょう。終活ブームとそれに伴うエンディングノートの発売などにより、今や遺言書に“縁起でもない”というマイナスイメージはなくなりました。人生100年時代を迎えて、長い人生の後半戦に向き合った時に、「遺言書を書く」ということは特別なことではなく、自分亡き後、残される家族への想いを形にする方法としては、大変有効であり、今後ますます活用されていくと予想されます。

遺言は、財産を誰にどのように分配するのか、自宅やお墓、祭祀用具は誰が継ぐのか、親族にはどのように生きていってほしいのか等々、様々なことが書けますが、一定のルールを守って作成する必要があります。 次のような方は遺言書の作成をおすすめします。

上記のような方々は、亡くなった後の手続きを、責任をもって引き受けてくれる人が不明確であったり、あるいは関わる人が多すぎて相続トラブルが発生する可能性が高いため、遺言書を作っておくことで、死後まわりの方々に迷惑をかかることを回避できます。

遺言書には普通方式と特別方式があり、一般的には普通方式が使われます。

このうち③の秘密証書遺言は、遺言内容を公証人に知られずに作成できるので、絶対に亡くなるまでは秘密を守りたい、誰にも内容を知られたくない、という場合に利用できますが、亡くなった後に遺言が発見されない可能性も高く、あまり使用されているものではありません。

主流である自筆証書遺言と公正証書遺言の特徴は次の通りです。

| 自筆証書遺書 | 公正証書遺言 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

| 概要 | 自分一人だけで作れる最も簡単な遺言書 | 公証人に作ってもらい、公正証書にする遺言 |

| 作成場所 | どこでもよい | 公証役場 |

| 証人 | 不要 | 二人以上 |

| 作成者 | 本人 | 公証人(口述を筆記する) |

| 署名捺印 | 本人 | 本人、証人および公証人 |

| 検認※ | 必要 | 不要 |

| 費用 | かからない | 公証人への手数料 証人への謝礼 |

自筆証書遺言は全て手書きで紙に書き記す遺言書のことで、最低限の紙、ペンと印鑑があれば、誰でも気軽に作成が可能で費用もかからないものです。そのため、遺言書としては多く利用されていますが、法律で決められた要件を満たしていない、書き間違えがあるなどの理由で遺言書として無効になることがとても多いので注意が必要です。

令和元年7月1日より、自筆証書遺言の法改正が行われ、改正前は、全て手書きで行う必要がありましたが、今回の法改正により、全て手書きという部分に緩和措置が取られました。上記措置としては、財産目録には署名押印が必要ですが(裏表に記載されている場合は、その両面に必要)、署名押印さえ行えば、自筆でない財産目録を添付して自筆証書遺言を作成することができるようになりました。例えば、パソコン作成、通帳の写し及び、不動産登記事項証明書を目録として使用することが可能となり、高齢者や経験のない個人でも遺言書作成が身近に感じられるようになりました。しかし誰でも作成しやすくなった一方で、偽装や認知症の方への強要が増加することも懸念されており、そのようなことが起こると、相続人間での紛争等も起こりうる可能性もあります。

公正証書遺言は、公証役場で証人2名以上立会いのもと、作成するもので法的効力があります。公正証書遺言があれば、異議申し立てや訴訟が避けられ、相続争いが未然に防げるので、弊所では公正証書遺言の作成をおすすめしています。 弊所では単に財産の分配だけでなく、遺言を書かれる方がどのような考えに基づいて書いているのか、何を心配しているのか、まできちんと形にして残すことで、争いが起こる余地を極力減らし、気持ちの伝わる公正証書遺言の作成をお手伝いします。

一般危急時遺言は、遺言者が病気やその他の理由によって死亡の危機に瀕しているなど、緊急性がある場合にのみ認められる特別な方式の遺言が特別方式遺言です。弊所は一般危急時遺言に対応している数少ない事務所です。

一般危急時遺言が認められるには、以下のとおりの要件を満たす必要があります。

なお、一般危急時遺言は、効力発生のために一定の手続きが必要です。遺言が行われても、そのまま何も手続きをしない場合には効力が発生しません。証人の1人または利害関係人が、遺言が行われた日から20日以内に家庭裁判所に対し、一般危急時遺言の確認請求を行うことが必要です。さらに、遺言者が死亡した後には、効力が発生した一般危急時遺言について、家庭裁判所で検認の手続きを行う必要があります。一般危急時遺言の確認と検認は別の手続きなので、一般危急時遺言の確認をして遺言としての効力が発生しても、検認は別途必要になり、検認をしないと科料の制裁を科される可能性もあるので、注意が必要です。検認受ける場合には、遺言の開封前に家庭裁判所に検認申立を行います。

また、一般危急時遺言が行われても、その後遺言者が危急状態から回復した場合には、遺言者は普通方式で遺言することができるようになるので、一般危急時遺言を認める必要性がなくなります。そのため、遺言者が普通方式遺言を行うことができる状態になってから6ヶ月間生存したときに、一般危急時遺言は自然に効力を失います。

高齢化の進む日本において、老後や老後の後をいかに自分らしく、楽しく生きるか、そのためには終わり方をきちんと自分で決めたいという思いを抱く方が増えてきています。終わり良ければすべて良し、と申しますが、人間の心理として、終わり方についてきちん準備できていないとそれまでを十分に楽しむことが難しいのです。皆様のこれからの生活のお役に立てるよう、できる限りのお手伝いをさせていただきます。ぜひお気軽にご相談ください。

| 種別 | 基本報酬 | 実費 | 備考 |

|---|---|---|---|

| 相談 | 初回無料、 2回目から30分8,000円 | 土日祝時間外も 相談可能(要予約) | |

| 自筆証書遺言書作成 | 150,000円 | 戸籍取得費用等 | 打ち合わせ回数、財産規模に応じます |

| 公正証書遺言作成 | 150,000円 | 公証人費用等 | 打ち合わせ回数、財産規模に応じます |

| 種別 | 相談 |

|---|---|

| 基本報酬 | 初回無料、 2回目から30分8,000円 |

| 実費 | |

| 備考 | 土日祝時間外も 相談可能(要予約) |

| 種別 | 自筆証書遺言書作成 |

|---|---|

| 基本報酬 | 150,000円 |

| 実費 | 戸籍取得費用等 |

| 備考 |

| 種別 | 公正証書遺言作成 |

|---|---|

| 基本報酬 | 150,000円 |

| 実費 | 公証人費用等 |

| 備考 | 証人1名分含む |

終活というとお墓を購入し、葬儀社に葬儀の生前を予約しておけば大丈夫と思っていらっしゃる方も多いようですが、実はそうではありません。 お墓や葬儀以外にも「役所への死亡届提出、戸籍関係の手続き」「家の片づけ」「不動産や公共サービス契約の解約と費用の清算」「遺産相続の手続き」「住民税などの納税手続き」といった手続きは誰がするのか、また生前であっても「入院や老人ホームへの入所にあたって、身元引受人は誰に頼むか」「緊急時の対応は誰がするのか」といったことも決めておくことが必要です。

死後事務委任契約とは、委任者が受任者に亡くなった後の諸手続、葬儀、納骨、埋葬に関する事務等についての代理権を付与して、死後事務を委任する契約をいいます。

通常、ご自身が亡くなったあとの諸手続きは、家族・親族が無償でおこなってくれます。しかし、近年のライフスタイルの変化による晩婚化・未婚者の増加で、こどもがいない家族も増えています。身近に親族や頼れる方がいない場合、亡くなった後の手続きや片づけをしてくれる人がいません。役所や葬儀社は一部の手続きをしてはくれますが、全体的に責任を持つ人間がいない場合には遠方の親族に負担がかかったり、大家さんが迷惑を被ったりします。 葬儀や納骨の方法を遺言に書いておくこともできますが、遺言書で実現できることは財産のことだけで、葬儀や納骨に関してはあくまで遺言者の希望ということになります。 死後事務委任はいわば、死後のさまざまな事柄について、遺言書では実現できないご自身の願いをかなえるための手段なのです。

神楽坂法務合同事務所では、死後事務委任契約を結ぶことによりご依頼主様が亡くなられたときに必要な手続きを家族に代わっておこないます。また、死後事務委任契約に加えて、遺言書の作成や成年後見制度などで死後の備えを整えることにより、入院や施設入所時の身元引受人、緊急連絡先の引受、認知症になったときの代理人など、終活全般の暮らしに関するサポートについても弊所でお引受けすることが可能になります。 親族や知人など周りの方に費用や時間の負担をかけず、死後確実に自分の意思で後片付けをすることができます。

生前贈与とは、財産を生前に推定相続人その他の人に贈与することをいいます。主な目的は相続税を減らすことと、財産を事前に分配することです。資産の多い方にとっては相続対策の必須手段といえるでしょう。ご自身でされる方もいらっしゃいますが、税務署の調査が入ることがあるため、書面等をきちんと備えておくことが肝要です。 生前贈与は事前の詳細な相談と全体の計画をきちんと立てることが重要です。弊所では必要に応じて税理士と共同で受任いたします。

親族にできるだけ多くの財産を残したいなら、生前贈与を活用するのはとても有効な手段です。生前贈与のメリットは次の通りです。

2015(平成27)年の改正で相続税が増税され、贈与税は減税されたことで、相対的に「生前贈与」を利用する方が多くの資産を残せるようになりました。また、贈与税に新しく設けられた「特例贈与財産」により「20歳以上の直系尊属(子供や孫)」に贈与する場合、「特例税率」が適用され税率が軽減されることになりました。 贈与税には教育資金・結婚資金贈与の非課税など「様々な特例」もあるため、有効利用することで大幅な節税が可能になります。

民法では故人の遺産を誰が相続するかについて定められていますが、生前贈与であれば誰に何を渡しても自由です。法定相続人以外にも資産を渡すことが可能なのです。ある特定の資産を「この人に渡したい」という場合など、非常に有効な手段といえるでしょう。 このように、生前贈与は節税効果があるだけでなく、被相続人の意思を最大限反映させることができる制度なのです。

遺産を法定相続人で分割する場合、揉めるケースも少なくなく、たとえ遺書があったとしても、その有効性をめぐって相続争いが起こることがあります。すでに亡くなっている人の意思は確認できないため、簡単には決着がつきません。 こうしたトラブルを未然に防ぐためにも、生前贈与を利用して資産を渡しておくことができます。

生前贈与のデメリットは、多かれ少なかれ贈与税などの各種税金がかかるケースが多いという点にあります。 特に土地・建物といった不動産の場合には、贈与の際に名義変更(登記)を行うのが一般的ですが、不動産の登記手数料と登録免許税・不動産取得税などの費用が発生します。

相続による名義変更なら登録免許税0.4%・不動産取得税なしに対し、登録免許税や不動産取得税に限れば、通常の贈与だとそれぞれ評価額の2%~3%ほどが課されてしまうので、不動産の生前贈与には余分な費用がかかると言えなくもないでしょう。

また、被相続人の死亡前3年間に生前贈与されたものは相続時に遺産に含めて計算されるため、遺産分割や相続税の計算の際に注意しなければなりません。 そして、税率の高い相続税の課税逃れのために暦年贈与を使い続けると、税務署から厳しい調査を受けるリスクもあります。

1.住宅取得資金贈与の特例による非課税枠 最大1200万円住宅の購入資金は、最大1200万円までの贈与が非課税です。 相続時精算課税制度と同時利用では、最大3700万円まで非課税です。 相続時精算課税制度+住宅取得資金贈与特例制度の利用で2500万円+1200万円=3700万円まで非課税になります。(省エネルギー、耐震性を備えた住宅の場合) |

住宅取得資金贈与の特例のポイント

|

|---|---|

2.相続時精算課税の特例による非課税枠 2500万円65才以上の親から20才以上の子供へ、2500万円までの贈与を、非課税にできます。 |

相続時精算課税制度のポイント

|

3.110万円の基礎控除による非課税枠(毎年)これは、誰からどんな贈与を受けようとも1年間で贈与を受けた金額が110万円以内なら、贈与税はかからないというものです。 この非課税枠は贈与税の特例ではなく、贈与税に関する法律です。 |

110万円の基礎控除による贈与税非課税のポイント

|

4.婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。 |

優遇措置の適用要件

|

実際に利用される生前贈与は大きく分けて3パターンあります。

上にあげた特例1、3、4を最大限利用して現金を贈与することで相続税の節税になります。暦年贈与には注意点があり、まとめて贈与していると見做されると全体に対して贈与税が課税されることがあります。キチンと契約書を毎年作り、更に少額でも贈与税が課税されるように(年120万円等)して確定申告をするケースもあります。

特例2、3、5を利用しての贈与が多いです。特に特例2は「おしどり贈与」と呼ばれ、長年連れ添いあったご夫婦の間では一種の愛情表現のような形でされることも増えてきています。 また、アパートやマンションなど収益不動産を持っている場合、多少の費用は掛かっても次世代に早めに移転することがあります。これはキャッシュを生む資産を持っていると所得税や社会保険料が高額になることや現金が増えることで相続税が高額になるためです。不動産を贈与する場合、①契約書の作成、②贈与の不動産登記が必要です。

会社を経営されている方の場合、資産の大半が株式であることが多々あります。その場合、そのまま後継者に贈与してしまうと贈与税がかさんでしまいますが、かといって相続発生までそのままにしておくとお家騒動になりかねません。そこで事業承継税制として様々な特例が認められています。種類株式を利用して、先代が経営権を持って見守りながら後継者を育てる、といったことも可能です。株式の贈与は契約書の作成だけで済むこともあれば、会社への通知や株主総会の開催が必要なこともあります。

民事信託とは、自分の財産を、「誰に」「どのような目的で」「いつ」渡すことを、あらかじめ生前に契約し、その財産を管理できる権利を信頼できる相手に移し、将来その契約を確実に実行させていくことです。 信託銀行の取り扱う信託商品や投資信託(商事信託)とは違い、財産の管理や移転・処分を目的に家族間で行うものとされており、より身近な問題に適した信託制度といえます。そのため家族信託と呼ばれることもあります。 これからの社会は、相続・扶養・後見・老後の生活の不安など様々な問題を抱えています。 民事信託はこれらの問題解決のひとつとしてその活用が期待されています。民事信託は信託契約の内容を原則として 自由に定めることができるため、その活用方法には幅があります。 ここでは4つの事例をご紹介します。

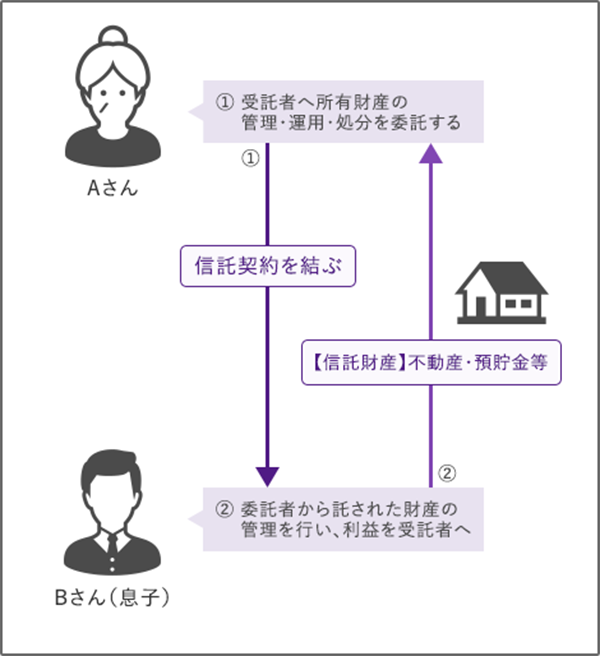

民事信託は、ある人の財産を特定の人に受け継ぐために、間に別の人が入り管理をしていく方法です。これらの人たちを、「委託者」、「受託者」、「受益者」と呼びます。

そこで、息子Bさんは自らが受託者となり、母であるAさんとの間にアパート管理に関しての民事信託契約を結ぶことにしました。この契約によりAさんが持つ財産の管理・運用・処分の権利がBさんに与えられ、委託者及び受益者であるAさんは、それら財産からの利益を得る権利を持ちます。

このように民事信託契約を結んでおくことで、賃貸借契約の締結や、修繕工事あるいは財産の処分や売却なども、財産を管理する息子のBさんが手続きを行うことができます。

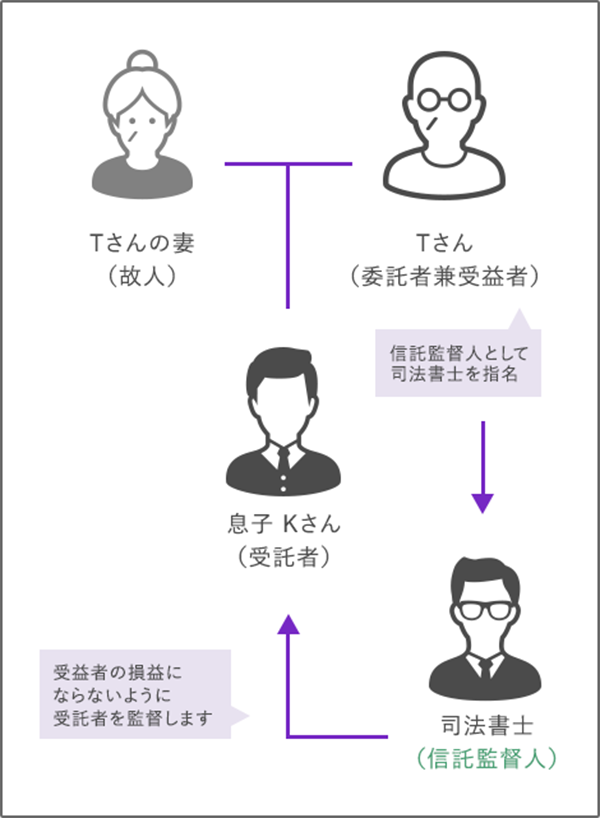

Tさんは、3年前に妻に先立たれ、現在は持ち家に一人暮らし。週に数回介護ヘルパーさんに来てもらっていますが、若干認知症の恐れもあり、近い将来高齢者施設に入居したいと考えています。そこで自宅売却にあたって、息子Kさんとの間で、委託者兼受益者をYさん、受託者をKさんとして、自宅不動産を信託財産とする民事信託契約を締結することにしました。また、信託契約の中で、信託監督人として司法書士に依頼をすることにしました。 受託者のKさんには、信託監督人の同意を得た上で、自宅不動産を売却できる権限を与え、売却後に残った利益は、受託者のKさんからTさんへの銀行口座に送金させることになりました。

息子であるKさんには、自宅不動産の管理処分権限を与えるが、受益者のTさんに不利益なことをしないように信託監督人である司法書士の同意を得なければ、勝手に不動産を処分できないようにしました。Kさんは、売却価格とそのタイミングを信託監督人と相談しながら決め、信託監督人は、売却の時期や価格について精査した結果、問題が無ければ同意をします(売却の時点で幸いにも依頼人で受益者であるTさんが元気であれば、もちろんTさんの意向を最大限尊重しなければなりません)。Kさんは、自らが登記簿上の所有者(売主)として売却し、その売買代金から諸費用(不動産仲介手数料、信託監督人の報酬など)を除いて残った売却益を、年金受取や施設利用料等の口座引落に設定されているTさんのメインの銀行口座に送金しました。これにより、受託者のKさんが預かる財産が無くなるので、「信託財産の消滅」という信託の終了事由の発生により信託契約は終了します。

信託監督人である司法書士は、適正な財産管理と売却手続きが実行されたかを監督し、最終的に受益者であるTさんに対して売却益の送金がされるところまできちんと見届けます。 自宅不動産のスムーズな売却のために家族信託を設定し、売却後の精算事務完了をもって信託が終了するような、不動産売却のための一時的な信託契約の例です。

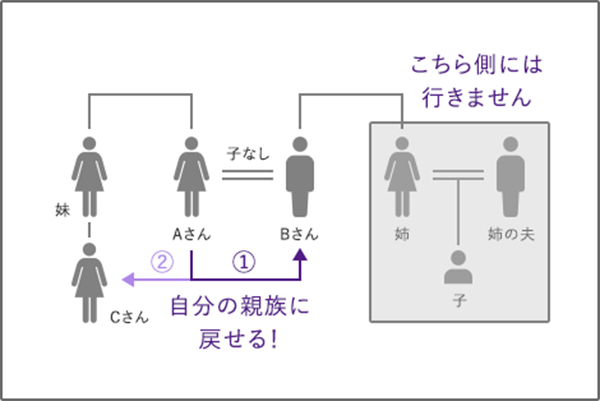

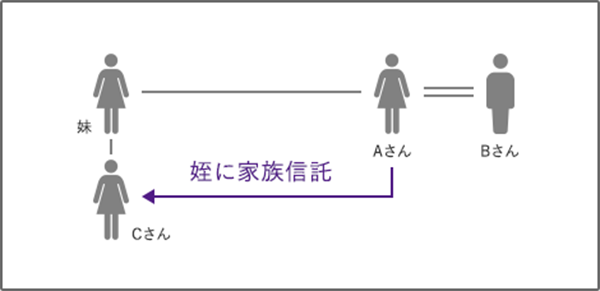

Aさんは60代の女性です。Aさん夫婦には子供がいません。 Aさんには親から受け継いだ土地があり、その土地は人に貸しており、毎月賃料があるのでAさん夫婦はその賃料で生活しています。万一、Aさんが亡くなったらその土地はAさんの夫であるBさんに相続してもらいたいと思っておりそのような内容で遺言を作りました。しかし、その後、Bさんが亡くなると、Bさんの姉にその財産が行くことになります。先祖から引き継いだ土地なのでAさんとしてはその土地が夫の親族のものになってしまうのは防ぎたいとの希望でした。

今回の事例では、先祖代々の土地があり、その土地の地代を 自分 ⇒ 夫 ⇒ 姪というように受け取れるようにすることがAさんのご希望でした。

Aさんの希望を実現するために、Aさんから姪のCさんに土地を家族信託します。

そうすると名義は形式的にCさんに移りますが、登記簿には信託で名義が移ったと記録されます。地代はAさんが今までどおり受け取れますし、Aさんが亡くなったときや、Aさんの夫であるBさんが亡くなったときも相続手続きは不要ですのでスムーズに地代を受け取る人の変更ができます。そして、Aさんが亡くなった後は、夫のBさん、その後は姪のCさんという順番で、地代を受け取ることができます。

遺言では自分が亡くなったら誰に財産を渡すか指定できますがその次は決められません。 しかし、家族信託では、自分の次は夫、夫の次は姪・・・と何世代も先まで指定できます。 つまり家族信託を使えば「家督相続」が可能になります。

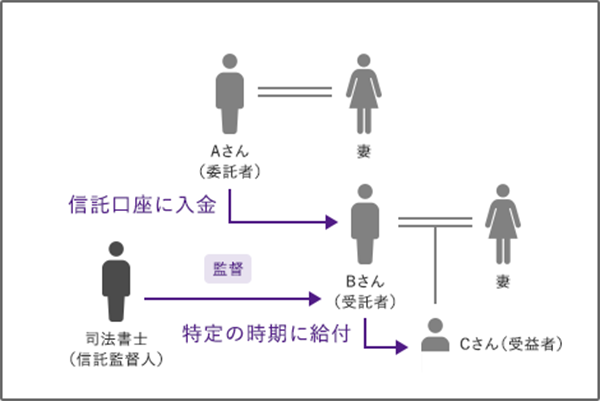

Aさんは多くの資産を保有しており、先日長男に授かった孫のCさん為に財産を残したいと考えていました。長男夫婦に贈与も検討しましたが、長男夫婦に贈与をしたら結局長男夫婦の思うように財産が使われてしまう事を心配していました。Aさんとしては孫のCさんが高校を卒業した時、大学を卒業した時、結婚をした時にそれぞれ財産を渡したいと考えていました。Aさんは自分の死後、孫に財産が渡るように遺言書を残そうとしていました。遺言書で孫に財産を残すことは可能ですが、そうすると、相続の際に一度に全ての相続分の財産を孫が受け取ることになり、Aさんが望んでいる特定の時期に渡すことが出来ません。

そこでAさんのご希望を実現するために、Aさんが委託者となり長男のBさんを受託者、孫のCさんを受益者として信託契約をすることにしました。Aさんは財産を受託者名義の信託口座へ入金をします。受託者のBさんは指定された時期に受益者である孫のCさんに預金を給付します。信託契約を交わすことによってAさんの死後もAさんの希望通りに特定の時期に孫のCさんに金銭を渡すことが可能となりました。

また、孫のCさんは未成年であるため、受益者として適正に財産が受け取れるように信託監督人や受益者代理人を置くことでより確実に孫のCさんがAさんからの財産を受け取ることが可能となります。

事業承継とは、”現経営者から後継者へ事業のバトンタッチ”を行うことですが、企業がこれまで培ってきたさまざまな財産(人・物・金)を上手に引き継ぐことが、承継後の経営を安定させるためのポイントです。事業承継は相続税対策と見られがちですが、相続税対策は事業承継対策の一部に過ぎません。経営力を引き継ぐための後継者の育成に必要な期間として5年~10年はかかると考えている経営者が多くいます。早めに事業承継対策に取組み、後継者が十分に 「経営力」 を発揮できるよう、現経営者がバックアップすることが重要です。

事業承継の主な方法としては次の3つがあります。

親族へ(経営者の子供など)事業を引き継ぐ方法です。資産の継承においては譲渡だけではなく、相続という形式をとることにより、節税効果が高くなるメリットもあります。相続人が後継者以外に存在する場合は資産の分配と相続について、相続人へ周知と同意を得る必要があります。

社内外から後継者を選定し承継する方法です。社外から登用する場合は、社内の理解・協力を得ることがポイントとなります。また、負債の圧縮や株式取得のための借り入れが発生する場合は、金融機関と相談しながら債務の整理・譲渡を行います。

企業同士の吸収や合併のことで、企業、事業のマッチングにより、事業の飛躍と承継を同時に実現できるため、近年最も注目されている方法です。それぞれの企業が持つ強みを活かしたM&Aを行うことで、企業価値を高めることができます。 M&Aの承継の場合は、株式譲渡・事業譲渡が主となります。

また、民事信託を活用した事業承継対策にも取り組んでおります。通常は財産の権利と財産の管理は一体となり、切り離すことはできませんが、民事信託を活用すると、名義を受託者(財産を管理する人)に移しておけば、委託者(財産の所有者)が例えば認知症になったとしても、受託者が財産を管理できるので、事業に影響はありません。

会社を継続していくため、単純に株式を相続することだけでなく、M&Aで会社を売却することや合併等の組織再編を伴うなど、様々な選択肢があります。 弊所では、お客様の要望をじっくりと伺い、企業法務に加えて経営参謀として経営者の皆様をサポートしております。

基本報酬 月額50,000円~

成年後見制度とは、広義にはその意思能力にある継続的な衰えが認められる場合に、その衰えを補い、その者を法律的に支援するための制度をいいます。

1999年の民法改正で従来の禁治産制度に代わって制定され、翌2000年4月1日に施行されました。一口に成年後見といっても、民法に基づく法定後見と、任意後見契約に関する法律に基づく任意後見とがあります。

近年は、本人の親族が後見人に就任するよりも、親族以外の第三者である司法書士、弁護士、社会福祉士などの専門職が後見人に就任することが増えています。平成30年のデータでは(最高裁事務総局家庭局 「成年後見関係事件の概況」より)、成年後見人等(成年後見人,保佐人及び補助人)と本人との関係をみると,親族が成年後見人等に選任されたものが全体の約23.2%に対し、親族以外が成年後見人等に選任されたものは,全体の約76.8%であり,親族が成年後見人等に選任されるよりも、第三者の専門家が選任されることのほうが多いことがわかります。なお、親族以外の後見人としてもっとも多く選任されているのが、登記の専門家である司法書士です。

成年後見制度は、判断能力の程度によって、「法定後見制度」と「任意後見制度」の二つに区分されています。

法定後見制度とは、認知症・知的障害・精神障害等の精神上の障害によって、すでに、判断能力が不十分な人に代わって、法律行為をしたり、被害にあった契約を取消したりする制度のことです。判断能力が減退している高齢者にも、悪質業者を含めて様々なセールスマンはやってきます。巧みなセールストークに根負けしたり、だまされたりして不本意にも契約をしてしまうこともあります。また、ヘルパーさんを手配したり、入院したりすることもあります。

こんなとき、その人のために、取消ができたり(同意権・取消権)、その人に代わって入院契約をしたり(代理権)する人が必要になります。しかし、すでに判断能力が不十分になっているので、契約によって依頼できません。

そこで、法律がそのような役割を担う人を決める仕組みを作りました。これが法定後見制度です。法律によって、支援者を定めることから、法定代理人という位置づけになります。 この法定後見制度利用の要件である判断能力の有無や程度については家庭裁判所が判断します。

法定後見制度で選任される法定代理人には以下の3つの種類があります。

日常生活に必要な買い物もできない状態にある場合、後見人が選任されます。 後見人は日常生活に関する行為を除くすべての法律行為を代わって行い、必要に応じて取消すことも行います。

不動産の売却・賃貸借、自動車の購入・金銭の賃借等といった複雑な契約を一人できない状態にある場合、保佐人が選任されます。 保佐人は申立時に本人が選択した特定の法律行為の代理権や同意権・取消権によって支援します。 民法第13条第1項の行為については、当然、保佐人に同意権・取消権が与えられます。 民法第13条第1項の行為とは、下記の行為です。

不動産の売却・賃貸借、自動車の購入・金銭の賃借等といった複雑な契約を一人できるが、不安があり、本人が希望する場合は、補助人が選任されます。 補助人は、申立時に本人が選択した特定の法律行為の代理権や同意権・取消権によって支援します。但し、補助人に付与される同意権・取消権の対象となる特定の法律行為は民法第13条第1項で定められているものに限ります。

後見等の申立ては、本人・配偶者・4親等内の親族等が家庭裁判所に申立書を提出してすることになります。それから家庭裁判所が状況等を審査して、概ね2~4か月で審判がおります。制度の利用までには時間がかかるので、「そのうち利用すればいい」と思っているかたは、早めに判断した方がよいでしょう。 後見人等の候補者として、後見人として相当である場合で、相続人などに利害関係人全てから同意書がもらえる場合は、候補者が後見人等に選任される可能性が高いです。

後見人の主な業務は、本人の財産目録を作成して、年間収支計画書を作成し、本人に代わり財産の管理をすることです。長期にわたる介護によるストレスは計り知れないものです。 現代では年老いた老人が老人を介護する老々介護も大きな問題となっています。 介護によるストレスにより介護放棄がされてしまうケースも多々あります。 後見申立てをすることにより、裁判所の目を通した公平で誠実な財産の管理を一任でき、介護によるストレスも大きく軽減される事になります。

任意後見制度とは、本人に判断能力がある間に、将来自分の判断能力が低下したときに任意後見人として生活を支える人を自分で選んでおく制度です。

法定後見制度では、本人の意思にかかわらず家庭裁判所により後見人が選ばれるのに対し、任意後見制度では、自分で後見人を選べ、お願いする内容も自分で決めることができます。

任意後見制度は本人の判断能力が低下したのちに、後見人が本人の代理人となり本人を支援する制度ですので、契約後その効力が発生するまでに数年から数十年かかることも予想されます。将来予測される事態に応じた契約は次のとおりです。

| 将来予測される事態 | 解決策 |

|---|---|

| ① 寝たきり、要介護など体が不自由になる | 1. 財産管理等委任契約 |

| ② 任意後見が必要な時期を判断する | 2. 見守り契約 |

| ③ 認知症など判断能力が低下する | 3. 任意後見契約 |

| (脳死状態) | (尊厳死宣言) |

| ④ 死亡・遺産相続 | 4. 遺言書 |

| ⑤ 死亡後の手続き | 5. 死後事務委任契約 |

成年後見制度は、判断能力が低下した本人を守るための制度であるため、身体能力が低下しても判断能力が低下しない限り保護されることはありません。つまり財産管理委任契約は、判断能力は低下していないが、病気などで身体が不自由になった時に、第三者に自分の財産や生活を守ってもらうための契約です。

財産管理等委任契約には、特別な決まりはなく、自分で自由に代理人を選ぶことができますし、代理人になる人にお願いすることについても、自分で自由に決めることができます。

たとえば、

といったことも、財産管理等委任契約でお願いすることができます。

財産管理等委任契約はいつからでも開始できますので、どのような場合に契約が開始するかを含めて、事前に決めておくことができます。

財産管理等委任契約は任意後見契約とセットで締結しておくことでメリットが大きくなります。任意後見が始まるまでの間は財産管理等委任契約で見守り、認知症などが発生し判断能力が低下したときに任意後見契約に切り替え、切れ目のなくご契約者本人をみまもっていくことができるからです。

任意後見契約を締結しても、その後本人との接点がなくなると、本人の判断能力が低下しても任意後見受任者がそのことを知ることができず、後見契約が発生しないままとなることも考えられます。そこで、任意後見契約とともに、「任意後見受任者は、本人と2週間に一回ごとの電話連絡および3か月ごとの面談により、本人の生活状況及び身心の状況を見守り、判断能力が低下した場合には速やかに家庭裁判所に対して任意後見監督人選任の申立てを行う」といった内容の「見守り契約」を締結しておくと安心です。

見守り契約とは、任意後見がはじまるまでの間、判断能力が十分あるうちから契約者ご本人と定期的に連絡をとり、健康状態や生活状況を確認し、任意後見が必要な時期を判断するための契約です。

自分の死後に財産をどのように処分するかを定めるには、任意後見契約とは別に遺言を作成して残しておかなければいけません。遺言書の作成にあたっては後々のトラブルなどの回避のため相続人の調査をおこないます。

遺言書の作成サポートに関してはこちら後見制度は、本人が死亡すれば後見人の職務は終了します。そのため、後見人には、葬儀や納骨・埋葬などを執り行う権限も義務もありません。そこで葬儀、埋葬や死後の諸手続き、遺品の整理等の死後の事務を親族の代わりに行うことを約束する「死後事務委任契約」を締結する必要があります。

死後事務委任契約に関してはこちら任意後見契約は、公証人に依頼して、任意後見契約を公正証書にして締結します。 この公証人の費用は通常2~3万円程度で作成することができますが、将来型か即効型か移行型か、財産管理契約の有無、死後事務委任契約の有無、公証人に出張してもらうか否か、任意後見受任者の数によって異なってきます。

任意後見人の報酬は、親族や知人がなる場合は無報酬であることが多いようですが、弁護士や司法書士などの専門職が後見人となる場合、報酬の額は本人と任意後見人との合意により定めます。

自分が亡くなった後の意思を残す遺言書の作成については、社会的な認知が高まってきていますが、判断能力が衰えてから亡くなるまでの事を考えている方はまだまだ少ないようです。意思能力がなくなってからでは、自分の身の回りの決定をすることができなくなってしまいますので、あらかじめ将来に備え任意後見契約を結んでおくと、より一層将来に対する不安が軽減されます。

遺贈寄付とは、遺言によって特定の人や団体にご自身の財産の一部またはすべてを与えることをいいます。

「独り身で財産を引き継ぐ人がいないので、未来を担う子ども達のために寄付したい」

「遺産は相続させるだけでなく、社会や地域に寄付して今までお世話になった恩返しがしたい」など、近年は様々な理由で、社会貢献活動を行う認定NPO法人や公益法人などに遺産を寄付したいと考えている方が増えています。

また、遺贈したご寄付は、相続税が非課税となる税制上の優遇措置があります。

ご遺族の方が相続された財産を相続税の申告期間内に寄付した場合、ご寄付いただいた財産には、税制上の優遇措置が適用され、相続税がかかりません。(租税特別措置法第70条)

遺贈寄付には次の3つの方法があります。

個人が自己の財産の全部、または一部をNPO法人、公益法人、学校法人などの民間非営利団体や、国、地方公共団体などに寄付することを遺言に遺す方法です。 この場合、寄付者は死亡した個人です。

手紙、エンディングノート、言葉などで遺族に相続財産の全部または一部を寄付することを伝える方法です。この場合、寄付者は相続人です。

信託を引き受ける者との契約によって財産の全部または一部を民間非営利団体に寄付することを約束する方法です。この場合、寄付者は個人と信託契約した受託者です。

また、遺贈は大きく分けて、特定遺贈と包括遺贈の2種類あります。

遺留分とは、一定の範囲の法定相続人に認められる、最低限の遺産取得分のことです。子供がいない人(両親もすでに他界)の場合は、兄弟姉妹には遺留分がありませんので、全財産を寄付したとしても、相続人となった兄弟姉妹から遺留分を主張されるおそれはありません。しかし例えば妻、子供などの法定相続人がいる場合は、全財産を寄付する遺言があったとしても、遺留分を侵害することはできませんので、相続人が遺留分を主張してきた場合には、寄付した財産を返さなければいけません。寄付先の団体を紛争に巻き込まないためにも、遺留分を侵害しない範囲での寄付に留める等の配慮が必要になります。

包括遺贈にすると、受遺者となる寄付先の団体が相続人と同等の地位を得ることになり、プラスの資産だけでなく、マイナスの資産(負債)があれば、それも引き継ぐことになります。遺留分を主張する相続人がいない場合(兄弟相続など)に、全財産を寄付する包括遺贈は可能ですが、それ以外の場合は、寄付を受ける団体から特定遺贈での遺言作成にしてほしいと要望を受けることがあります。

不動産のような現物寄付の場合、売却価値がなく、売却が難しいケースもあります。逆に現物寄付する財産に、含み益がある場合には、みなし譲渡課税が発生します。みなし譲渡所得とは、譲渡所得が生じていないにもかかわらず、譲渡所得とみなされ、譲渡所得税の課税対象となることです。このみなし譲渡課税は、相続人である寄付先の団体が負担することになりますが、寄付されて全く手に入らない現物のために税金を支払わなければならないことになります。したがって、不動産の現物寄付は、寄付を受ける団体側が受け付けない場合も多く、通常現物を売却したうえで現金で寄付する方法が取られます。

寄付先の団体に迷惑をかけないためにも、遺贈寄付をする場合には必ず専門家へ相談することをお勧めします。

法定相続人以外の特定の人や団体に遺産を贈ったり、寄付したりするためには遺言書によってその意思を示す必要があります。遺贈のご意思は遺言書を残すことではじめて実現することができます。 弊社では、遺贈をするために「ご相談〜遺言書の作成〜遺言の執行引受け」まで、以下のサポートを行っております。

ご相談者様のお話を伺いながら、遺贈・終活に関する相談やどのような団体に支援したいかを一緒に考え、決定いたします。

遺言者にかわって遺言書の内容を実現する「遺言執行者」を決めます。 遺言執行者とは、遺言の内容を実現するために必要な行為や手続きをする人のことです。財産を円滑に寄付するためには、財産の引渡しや登記など複雑な手続きをする必要があります。弊社では司法書士の資格者が「遺言執行者」を承り、責任を持ってお手続きさせていただきます。

遺贈先として指定した旨を遺贈先の団体に知らせます。

遺言をするためには民法で定められた一定の方式で遺言書を作成することが必要です。法律で定められている方式にのっとって作成しないと、遺言は無効になってしまいます。弊社では安心確実な公正証書遺言の作成をお勧めしています。

遺言執行者と相談の上、ご家族や信頼できる方に遺言執行者の氏名と連絡先を伝え、連絡の手順を確認してください。遺言執行者は、遺言者のご逝去の連絡を受けて、遺言の執行を開始します。

遺言執行者は寄付先の団体にご寄付いただいた財産の引き渡しをします。

神楽坂法務合同事務所は遺贈を前向きに考えているみなさまのご希望を確実にするために、専門家として多方面からサポートいたします。終活について考え始めたとき、親族への遺産相続だけではなく、未来への投資=遺贈寄付という選択肢もあります。ぜひご相談ください。

| 遺産総額 | 通常の執行引受け報酬 | 遺贈の場合の執行引受け報酬 |

|---|---|---|

| 最低報酬 | 50万円 | 25万円 |

| 1000万円未満 | 一律50万円 | 一律25万円 |

| 1000万円以上5000万円未満 | 基本報酬50万円+遺産総額の1% | 基本報酬25万円+遺産総額の0.8% |

| 5000万円以上1億円未満 | 基本報酬60万円+遺産総額の0.8% | 基本報酬30万円+遺産総額の0.7% |

| 1億円以上3億円未満 | 基本報酬80万円+遺産総額の0.7% | 基本報酬40万円+遺産総額の0.5% |

| 3億円超 | 基本報酬100万円+遺産総額の0.5% | 基本報酬50万円+遺産総額の0.3% |

| 遺産総額 | 最低報酬 |

|---|---|

| 通常の執行引受け報酬 | 50万円 |

| 遺贈の場合の執行引受け報酬 | 25万円 |

| 遺産総額 | 1000万円未満 |

|---|---|

| 通常の執行引受け報酬 | 一律50万円 |

| 遺贈の場合の執行引受け報酬 | 一律25万円 |

| 遺産総額 | 1000万円以上5000万円未満 |

|---|---|

| 通常の執行引受け報酬 | 基本報酬50万円+遺産総額の1% |

| 遺贈の場合の執行引受け報酬 | 基本報酬25万円+遺産総額の0.8% |

| 遺産総額 | 5000万円以上1億円未満 |

|---|---|

| 通常の執行引受け報酬 | 基本報酬60万円+遺産総額の0.8% |

| 遺贈の場合の執行引受け報酬 | 基本報酬30万円+遺産総額の0.7% |

| 遺産総額 | 1億円以上3億円未満 |

|---|---|

| 通常の執行引受け報酬 | 基本報酬80万円+遺産総額の0.7% |

| 遺贈の場合の執行引受け報酬 | 基本報酬40万円+遺産総額の0.5% |

| 遺産総額 | 3億円超 |

|---|---|

| 通常の執行引受け報酬 | 基本報酬100万円+遺産総額の0.5% |

| 遺贈の場合の執行引受け報酬 | 基本報酬50万円+遺産総額の0.3% |

寄付する部分のみ半額を寄付 ※その他、公正証書遺言作成費用は別途必要になります。

相続や遺言、不動産についてのご相談やお問い合わせはこちらから

お問い合わせフォームへ初回に限り相談は無料でお受けしております。

土日、祝、時間外も相談をお受けしておりますので(要予約)まずはお気軽に相談のご予約をお待ちしております。

特定商取引法に基づく表記

copyright© 2016 神楽坂法務合同事務所