ある人が亡くなったとき、その人の権利や義務を法律で決められた一定の親族が受け継ぐことを「相続」といいます。

亡くなられた方を「被相続人」、財産を受け継ぐ人を「相続人」といいます。

誰(相続人)が、何(相続財産)を、どのように分けるか(分割の実行)ということが相続手続きの中心となります。

人が亡くなると、その人の権利や義務を引き継ぐために様々な手続きを行わなければいけませんが、手続きの種類は90種類以上と多岐にわたり、手順も法律によって定められているため、相続財産を受け取るためには大変な労力と時間がかかります。手続きの中には期限が定められているものもあり、期限内に定められた手続きを行わないと不利益を被ることがありますので、迅速な判断と対応が求められます。

これらの期限を把握し、全体の流れをつかんでおくことが相続手続きをスムーズにおこなうポイントといえます。

遺産整理業務は司法書士に限らず、信託銀行でも行っていますが、信託銀行は税理士や司法書士に外注する部分もあり、これらの士業への報酬もご依頼主様への請求に加算されてしまいます。また、遺産として不動産がある場合には、遺産整理を司法書士に依頼するのが最もメリットがあります。なぜなら不動産の相続登記業務は士業の中でも司法書士だけができる業務だからです。

神楽坂法務合同事務所では、手続きの代行をするだけではなく、ご依頼主様の状況をしっかり把握し、損をしない納得のご提案をいたします。遺産相続が円満でスムーズに完了できるよう、最後までしっかりとサポートさせていただきますので、是非お気軽にご相談ください。

まずは亡くなった方の自宅の遺品を整理します。保管書類や郵送物、通帳などからわかることを整理していきましょう。

郵送物では、証券会社からの手紙や株主総会の通知、生命保険会社からの手紙、固定資産税納税通知、年金振込通知書などから、株・保険・年金・所有している不動産がわかります。銀行の通帳からは、振込や引き落としの履歴から、受け取っていた年金や借りていた貸金庫などや、借り入れの返済のようなマイナスの財産の存在も確認することができます。

遺品の整理とともに、初期段階で遺言書を探しましょう。亡くなられた方が遺言書を残している場合は、原則として遺言書の内容に従います。

遺言書がない場合は、相続人全員で遺産分割協議を行い、その分け方を決め、決まった内容に従って名義変更等の手続きを行います。遺言がない場合には、原則として相続人全員がそれぞれの相続についての手続きに関与する必要があります。

自筆証書遺言もしくは秘密証書遺言があった場合、開封は厳禁です。家庭裁判所で検認の手続きが必要です。

最寄りの公証役場で遺言の検索ができます。昭和64年1月1日以後の作成の遺言については「その存在の有無」と「作成した公証役場がどこか」を調査できます。

作成した公証役場が判明したら、そこで遺言書の謄本を請求できます。

自筆の遺言を法務局(遺言書保管所)で保管してくれる制度が新たにできます。

現状、自宅で保管されることが多い自筆の遺言書。遺言書をどこにしまってあるのか伝えておくと見つけてもらいやすい反面、家族が廃棄・隠匿したり、改ざんする恐れがあります。一方、だれにも伝えずにこっそり隠しておくと遺言書を見つけてもらえないかもしれません。

また大切な書類だからと銀行の貸金庫に保管する方もいますが、貸金庫は口座凍結と共にあけることができなくなり相続人が全員同意するまで開けることができなくなります。

せっかく家族や親しい人に思いをこめて書いた遺言書が読んでもらえなければ書いた意味がなくなってしまいます。遺言書の意思を生かすため、また遺言書の存在の把握を容易にするために、保管制度が創設されました。

この制度を利用すると、相続後に必要だった、家庭裁判所での検認手続きが不要になるというメリットがあります。

封をしていない自筆証書遺言を

いずれかの法務局に持っていくと、内容を形式的にチェックしてくれた上で、データ化し、「遺言書保管ファイル」に保管してもらえます。

生前、本人が法務局に出向けば、いつでも閲覧したり、保管を撤回したりできます。

また死後は、相続人なら、現在の公正証書遺言のように遺言の有無が検索でき、保管されていた場合は、「遺言書保管ファイル」の記録内容を証明した「遺言書情報証明書」を交付してもらえます。

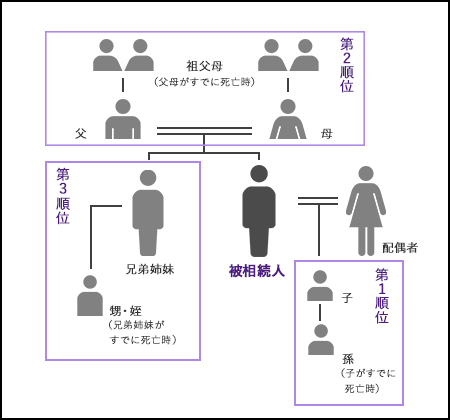

法定相続人が誰で、どこに何人いるのか確定します。具体的には亡くなられた方の出生から亡くなるまでの戸籍を一式取得して調査します。相続税の申告にも、遺産分割協議にも法定相続人の情報は必須です。相続人の範囲によって取得する戸籍の量は大きく変わってきます。民法上の相続人は以下の通りです。

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

なお、子、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。 亡くなられた方にお子様がいらっしゃる場合にはそこまで複雑になることはありませんが、いらっしゃらない場合には相続人確定までに2か月以上かかることもあります。

| ケース | 法定相続分 | |||

|---|---|---|---|---|

| 相続人 | 割合 | 相続人 | 割合 | |

| 配偶者のみ | – | 配偶者 | 100% | |

| 子及び配偶者 | 子 | 1/2 | 配偶者 | 1/2 |

| 直径尊属 及び配偶者 | 直径尊属 | 1/3 | 配偶者 | 2/3 |

| 兄弟姉妹 及び配偶者 | 兄弟姉妹 | 1/4 | 配偶者 | 3/4 |

相続人の調査、確定にあたっては、亡くなった方の「死亡から出生に遡るすべての戸籍」を集めるために、過去に本籍を置いていた全ての役所に問合せし戸籍を集める作業が必要です。弊所では戸籍の収集からはじまる以下一連の相続手続きの全てがワンストップで完了できるようサポートさせていただきます。

不動産に銀行や郵便局の預貯金、証券や債券、車等の動産や負債(借金)に至るまで全て調査し、財産目録を作成します。通帳などがないこともありますので、近隣の金融機関等をしらみつぶしに調査することもあります。

友人からの借金については登録されないので本人にしかわかりません。自分の財産目録について事前に自分で作っておくことが大切です。

| 財産の種類 | 確認・確定するための資料 | 確認先、取り寄せ先 | |

|---|---|---|---|

| 1.不動産 | ①土地 |

|

|

| ②建物 |

|

|

|

| 2.有価証券 | ①株式 |

|

|

| ② 公社債 |

|

|

|

| ③投資信託 |

|

|

|

| 3.預貯金 |

|

|

|

| 4.その他 | ①ゴルフ会員権 |

|

|

| ②車 |

|

|

|

| ③書画骨董 |

|

|

|

| ④貸付金 |

|

|

|

| ⑤保険契約者としての権利義務 |

|

|

|

| 5.債務 | ①借入金 |

|

|

相続放棄とは、すべての遺産を放棄することです。相続放棄をすると、その相続に関して初めから相続人でなかったものとみなされるので、プラスの財産も借金などのマイナスの財産もすべて引き継がないことになります。

自分が相続人になったことを知ってから3カ月以内に被相続人の最後の住所地を管轄する家庭裁判所に相続放棄の申述をする必要があります。

各相続人が単独で手続き可能です。

限定承認とは、プラスの財産の範囲で借金などのマイナスの財産を引き継ぐことです。マイナスの方が多かった場合には、プラスマイナス0を限度に借金を返済すればいいことになります。

自分が相続人になったことを知ってから3カ月以内に被相続人の最後の住所地を管轄する家庭裁判所に限定承認の申述をします。

相続人全員が共同して行う必要があるので、全員の同意が必要です。

単純承認とは、相続人が被相続人が持っていたプラスの財産もマイナスの財産もすべて引き継ぐことです。相続が開始したことを知ってから何もせずに3カ月が経過すれば単純承認したことになりますので、特別な手続きは必要ありません。

3カ月経過しなくても、相続人が相続財産を処分すれば※単純承認したことになります。マイナス財産が多くて相続放棄をしたい場合でも、相続財産を一部でも処分してしまうと単純承認したことになるので注意が必要です。

これらの処分行為は、相続放棄・限定承認をする前の処分行為に限られます。

相続財産で相続債務を支払う行為は、相続債務の内容・金額、その他の債権者の有無や消滅時効等、処分にあたるかあたらないかの判断は事案によりますので、相続放棄や限定承認をするかしないかを決める前にあわてて相続債務を支払うのは避けた方がよいでしょう。

相続放棄などをした後に処分をした場合には、単純承認の問題ではなく単に相続財産を取得した他の相続人等に対する権利侵害が問題となります。

ちなみに保険金は相続財産とは別なので、受け取っても相続放棄や限定承認はできます。

亡くなった方に確定申告をすべき所得があった場合には、準確定申告が必要になります。

個人事業主や多額の収入があったなど確定申告をする必要がある場合のみ、申告が必要です。故人(被相続人)が亡くなった年の1月1日から死亡までの期間の所得を申告します。相続開始を知った日の翌日から4か月以内に手続きをしなければなりません。

財産の調査が終わり、遺言書がなかった場合には遺産をどのように分けるのか相続人全員で協議します。遺産分割の時期については、相続開始後であればいつまでにしなければならないという法律上の期限は特にありません。被相続人が遺言で分割を禁止していないかぎり、いつでも自由に分割を請求することができます。

しかし、相続税の申告や各種税額軽減措置の適用は遺産分割が前提となっており、あまり時間が経ちますと遺産が散逸したり、相続の権利のある関係者が増えていくなど、複雑になってきますので、なるべく早い時期に分割協議を行うべきです。

分け方について、法律上は法定相続分が決まっていますが、相続人間で合意ができればどのような割合で分けても問題ありません。しかし、相続税の小規模宅地の特例や配偶者の控除など、誰が相続するかによって相続税額が大きく変わることもあるため、安易にすることは危険が伴います。また、不動産など、共有にすると処分が大変になるものもあるため、単純に半分づつ等としないほうがいいこともあります。なお遺言がある時は、遺言が優先されますが、遺言と違う内容の遺産分割協議をすることは可能です。

遺産分割協議が成立したら「遺産分割協議書」を作成します。協議書の書き方は自由ですが、「誰が、どの財産を相続するのか」を明確に書きます。特に不動産の場合は、登記簿謄本(登記事項証明書)の記載通りに書きます。

| 現 物 分 割 |

個々の財産を具体的に各相続人に分ける方法で、単独又は、共有名義でそれぞれに分配する最も一般的に行われている方法です。「自宅をAに、この預金をBに、自動車をCに・・・」と、具体的に分割します。 |

|---|---|

| 換 価 分 割 |

遺産の一部、又は全部を売却処分し、その代金を各相続人に分配します。 |

| 代 償 分 割 |

相続人のうち一人または数人が、遺産の全部または大部分を相続し、その人の相続分を超えた分については、他の相続人に金銭などの別の財産を与える方法です。 |

相続財産が一定額を超える場合、相続税の申告と納付が必要です。

基礎控除は「3,000万円+600万円×法定相続人の数」で計算します。相続のあったことを知った日の翌日から10カ月以内に申告、納付(原則は現金一括納付)をします。

相続税の軽減特例の適用は、申告期限(10か月)までに遺産分割協議が整っていることが適用要件となっています。しかし、期限に間に合わなかった場合でも、3年以内に協議が整えば、その時に特例を適用する申請内容に訂正することができます。

遺言または遺産分割協議に従い、遺産を分配する手続きをします。不動産など共有にしにくいもので売却して現金で分割する場合にはここで売却することになります。また家財や本など不要な動産類がある場合には遺品整理業者などへ依頼することもあります。

神楽坂法務合同事務所では不動産売却代理も承っております。損のない円満な相続を実現するために、媒介契約の締結から、不動産業者・銀行との打ち合わせ、売買契約の締結、残金決済、登記手続きまで全てを代理します。移動することが難しい場合や忙しくて時間が取れない場合には、弊所資格者がお伺いします。 また、法的なチェックもしっかりといたします。物件の謄本の取得から、売買契約書の妥当性のチェック、証書の作成のお手伝いもお任せ下さい。遺品整理業者もご紹介いたします。

相続人へそのまま引き継ぐものに関しては、不動産は相続登記、車は変更登録、預貯金や証券は解約や名義書き換えの手続になり、家財や祭祀道具等動産は物理的に引き渡します

遺言書や分割協議書で誰が何を相続するか確定したら財産の名義変更や払い戻し、解約などを行います。各行で手続きの書類の記載方法などが異なるので、銀行から取り寄せた書類の手順に従って手続きを進めます。

故人が保有していた有価証券の手続きは必要書類などは基本的には金融機関の手続きと同じですが、銀行と違って相続人名義の口座を準備する必要があります。手続き書類を提出すると故人の証券が相続人の口座に移管されます。売却をする場合には移管が済んだ後で改めて手続きをします。

土地や建物などの不動産を相続したら、不動産所在地の法務局に所有権移転登記申請を行う必要があります。相続人がすでに居住している住宅でも、登記簿上の所有者が故人のままだと相続人は不動産の売却などを行うことができません。また、処分しないからとそのまま何年も登記しないでいると、いざ相続登記をしようとしたときに住民票の除票などの必要な書類が保存期間をすぎて手に入らず、手続きが煩雑になってしまいます。

登記申請書には、被相続人の除籍謄本、改製原戸籍謄本・除籍住民票または戸籍の附票、固定資産評価証明書(固定資産課税台帳謄本)、遺言書・遺産分割協議書、相続人の戸籍謄本、印鑑証明書、住民票等の添付が必要です。

団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合に保険金により残りの住宅ローンが支払われる保証制度です。故人がローン契約者だった場合、ローンを組んでいる金融機関に連絡します。ローンが完済されると金融機関から「抵当権抹消登記」に必要な書類が送られてきます。ローンが完済しても登記簿上の抵当権は消えませんので、上記の相続登記と一緒に(登記記録上の所有者が既に他界している場合、故人が登記申請手続をすることはできません)抵当権抹消登記を行うことになります。

故人の自動車を相続する場合は、管轄の陸運局に「移転登録申請書」を提出します。売却や廃車にする場合にも、相続人の名義に変更する必要があります。また任意保険の手続きは解約することも引き継ぐこともできますので、忘れずに手続きしましょう。

故人が守ってきたお墓を引き継いだ場合、そのお墓が家の近くにあればいいのですが、遠く離れて暮らしているとお墓参りをするのは大変です。また高齢になり子どもがいないなどの場合には、維持・管理が大変なので新しい場所にうつしたい、という要望もよく耳にします。改葬手続きに関して、神楽坂法務合同事務所では、専属の行政書士がサポートさせていただきます。

改葬を行う場合には、新旧の墓地管理者との交渉や手続きだけでなく、市区町村役場での手続きも必要です。墓地埋蔵法の第五条では、「埋葬、火葬又は改葬を行おうとするものは、厚生労働省令で定めるところにより、市町村長(特別区の区長を含む。以下同じ。)の許可を受けなければならない」とうたわれています。亡くなったときにもらった埋葬許可証と同様に改葬許可証が必要となります。

円滑に手続きをすすめるため、現在のお墓の管理者には誠意をもって改葬の理由を説明し、いままでのお世話になった感謝の気持ちを伝える、また親族ともトラブルにならないよう、事前によく話し合うことも必要です。改葬手続きのサポートも是非ご相談ください。

| 種別 | 基本報酬 | 実費 | 備考 |

|---|---|---|---|

| 相談 | 初回無料、2回目から30分8,000円*土日祝時間外も相談可能(要予約) | 土日祝時間外も相談可能(要予約) | |

| 法定相続情報証明書 | 30,000円*法定相続情報を取得します | 戸籍取得費等 | 法定相続情報を取得します |

| 遺産分割協議書作成 | 60,000円 | 郵送費等 | |

| 相続登記 | 60,000円 | 登録免許税等 | |

| 遺産整理業務 | 300,000円~ | 郵送費等 |

相続や遺言、不動産についてのご相談やお問い合わせはこちらから

お問い合わせフォームへ初回に限り相談は無料でお受けしております。

土日、祝、時間外も相談をお受けしておりますので(要予約)まずはお気軽に相談のご予約をお待ちしております。

特定商取引法に基づく表記

copyright© 2016 神楽坂法務合同事務所